关注微信公众号,回复“电子书”即可获取海量电子书。

你的“拿铁”,正在悄悄喝掉你的未来

每天一杯咖啡的小习惯,可能在无声中决定了你多年后的财务状况。

早晨八点半,写字楼下的咖啡店排起长队,一杯拿铁35元;午休时顺手点开购物App,看到促销又下单两件非必需品;下班回家累了,不想做饭,再点一份40元的外卖…

这些场景是不是很熟悉?我们常常困惑:明明没买什么大件,钱却不知道花到哪里去了。一本名为《拿铁因素》的理财书籍,用一个简单概念揭开了这个谜团。

1 拿铁因素

不是拿铁的问题,而是习惯的代价。书中提出了“拿铁因素”这个概念,特指那些非必要、习惯性、小额的日常支出。

它们就像财务中的“蚁穴”,单次看起来微不足道,但长期累积却能在你的财富堤坝上凿出大洞。更关键的是,这些支出往往带来的是即时满足而非持久价值。

财务咨询师大卫·巴赫曾做过一个经典计算:如果每天节省下一杯拿铁的钱(约35元),30年下来,仅这笔钱就高达38万多元。而如果将这笔钱用于投资,以7%的年化收益率计算,30年后将变成超过100万元。

这就是“拿铁因素”的震撼之处:我们不是在为一杯咖啡付费,而是在为一种习惯支付巨额溢价。

2 财务迷宫

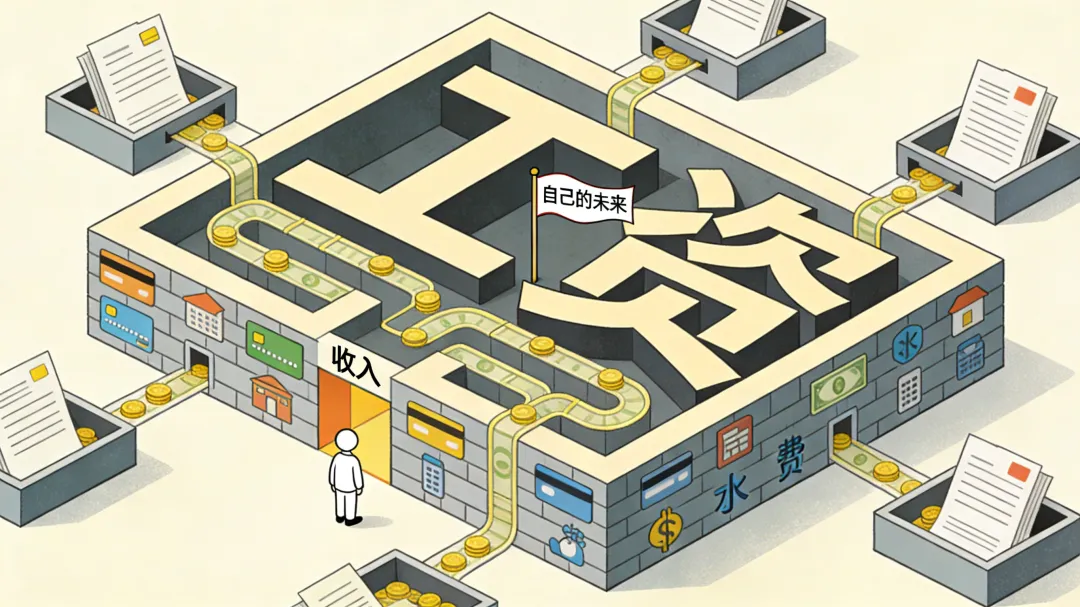

为什么我们总在支付别人,却忘了支付自己?书中描绘了一个现代职场人的典型困境:每个月工资刚到手,转眼就流向了房贷、信用卡、各种账单。

一天工作8小时,结果发现自己全是在为别人赚钱——为税务局工作,为房东工作,为银行工作,唯独没有为自己工作。

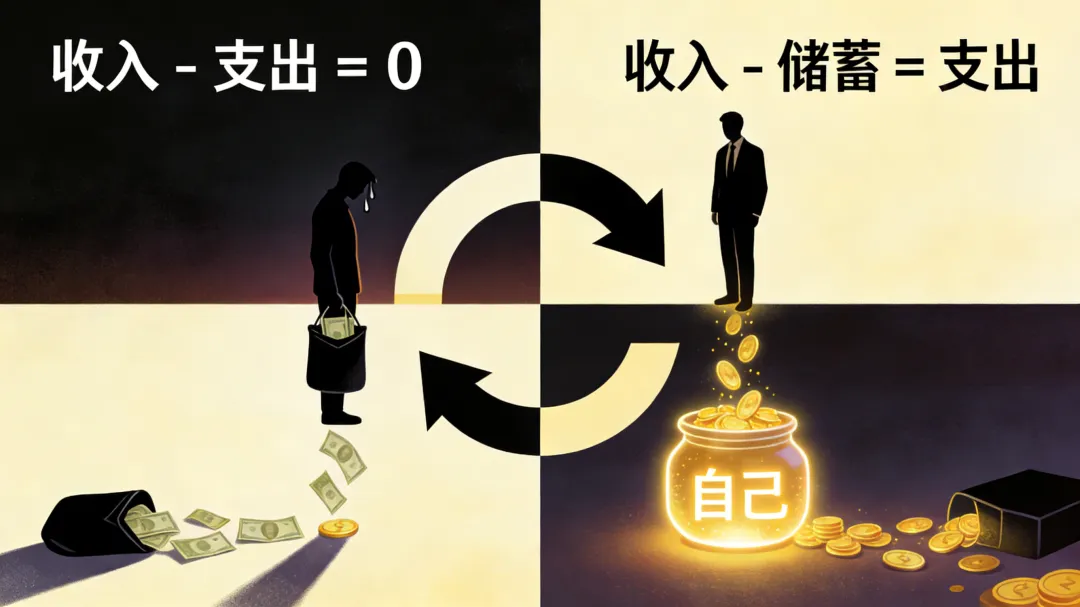

这种现象背后是一个错误的财务公式:收入 - 支出 = 储蓄(如果有剩余)。这个公式的问题在于,支出永远是优先的,而储蓄只是“剩下的残羹冷炙”。

《拿铁因素》指出,解决财务问题的关键不在于挣更多钱,而在于改变支配钱的习惯。如果不改变习惯,即使收入增加,财务困境依然会重现。

3 黄金法则

支付自己的优先权。书中提出了一个颠覆性的财务法则:先为自己付钱。

这不仅仅是心理安慰,而是具体的行动:在支付任何账单前,先将固定比例的收入(比如10-15%)转入储蓄或投资账户。这个简单的顺序调整,改变的却是整个财务流向。

作者建议将财务公式改为:收入 - 储蓄 = 支出。这意味着储蓄不再是可有可无的余数,而是必须优先满足的固定项目。

实际操作中,最简单有效的方法是设置自动转账:发薪日当天,系统自动将预定金额转入投资账户。这样做有两个好处:一是强制执行,不依赖意志力;二是“眼不见为净”,避免看着账户余额产生消费冲动。

4 小决策

放弃小享受,换取大可能。书中强调:“秘诀就在于放弃一些小东西,去做一些大事情。”这句话点出了财务自由的核心哲学:用当下的微小选择,换取未来的重大可能。

这不是要求人们过上苦行僧般的生活,而是倡导有意识的消费选择。每天省下一杯拿铁的钱,看似微不足道,但长期坚持并投入复利机器,就能创造惊人的结果。

关键是将节省下来的资金进行系统性再分配,让它们为你工作,而不是永远为别人工作。

美国投资家沃伦·巴菲特有一个著名的“雪球”理论:人生就像滚雪球,重要的是找到很湿的雪和很长的坡。对于普通人来说,“很湿的雪”就是通过削减拿铁因素释放出来的现金流,而“很长的坡”就是时间与复利。

5 富有生活

富有地生活,从现在开始。书中提出的最终目标是:“从现在起,富有地生活。”

这里的“富有”不是指奢侈消费,而是一种心态和选择权——不为未来焦虑,也能心安理得地享受当下珍视的事物。富有地生活意味着平衡现在与未来,既为长远目标储蓄,也为当下的小确幸留出空间。

具体可以这样做:将收入分配为三部分——必要支出、未来储蓄和当下享受。比如每月收入的50%用于必要支出,20%用于未来储蓄,10%用于当下的学习、体验和小确幸。

这种分配让财务计划变得可持续,因为它不是一味地延迟满足,而是平衡不同时间维度的需求。正如书中所言:“拿铁因素并不意味着要对自己小气,而是要弄清楚什么才是对自己最重要的东西。”

一个普通的公司职员佐伊在书中故事里发现,她每月不经意间花掉的“小钱”竟超过2000元。她决定实验一个月:自带午餐替代外卖,用自制手冲咖啡替代每日星巴克,取消三个不常用的订阅服务。

月底,她惊讶地看到账户里多出的钱,立即设置了自动投资计划。五年后的同学聚会上,当大家都在抱怨房贷和车贷压力时,她悄悄看了一眼手机上的理财App——那里面已经有了她人生第一个50万元。

佐伊轻轻搅动着自己带来的保温杯里的咖啡,微微一笑。她知道,真正的自由,始于每天拒绝一杯拿铁的勇气。

关注微信公众号,回复“电子书”即可获取海量电子书。