公司拆解| 掌阅科技:以为是卖电子书的,实为短剧背后的剧本工厂?

- 2026-07-11 13:30:36

点击蓝字 关注我们

短视频走进人们生活后,留给阅读的时间越来越少了......

记忆里,掌阅还是那个陪我熬夜看网文的手机书架。但现在的它,产业早就不局限在数字阅读,而是把悄悄把积攒了十几年的“霸总”和“战神”剧本,源源不断地投喂给当下最火的短剧市场和AI模型,拓展新的数据市场!

---

今天小编带你拆解:这家“老牌书架”,是如何在短视频时代,完成从文字到流量的惊险跃迁。

01

身份转变:从阅读工具到内容工厂

掌阅的身价标签正在发生维度级的切换:

旧标签: 移动阅读APP。靠会员订阅费过日子,干的是流量搬运和图书发行的活。

新标签: 短剧IP孵化器+ AI内容生产基地。

在圈内人眼中,它正撕掉单纯的“电子书”标签,通过海量的网文版权,变身为短剧、影视、甚至AI模型的“灵魂供应商”。

02

行业地位:从阅读末端到内容源头

过去的掌阅,处于数字阅读产业链的中游。

干的是渠道分发、求爷爷告奶奶买版权的活,看着互联网大厂的流量脸色吃饭。

未来呢?

或许会切入IP衍生与AIGC的核心上游,成为真正的逆袭主角,通过海量版权直接对话短剧制作方和AI研发机构。

一旦内容库全面对接爆款流量,它就是剧本界的“造星机”。

03

核心逻辑:剧本变现的极速通道

掌阅能重新站回风口,靠的是对“剧本力量”的二次压榨。

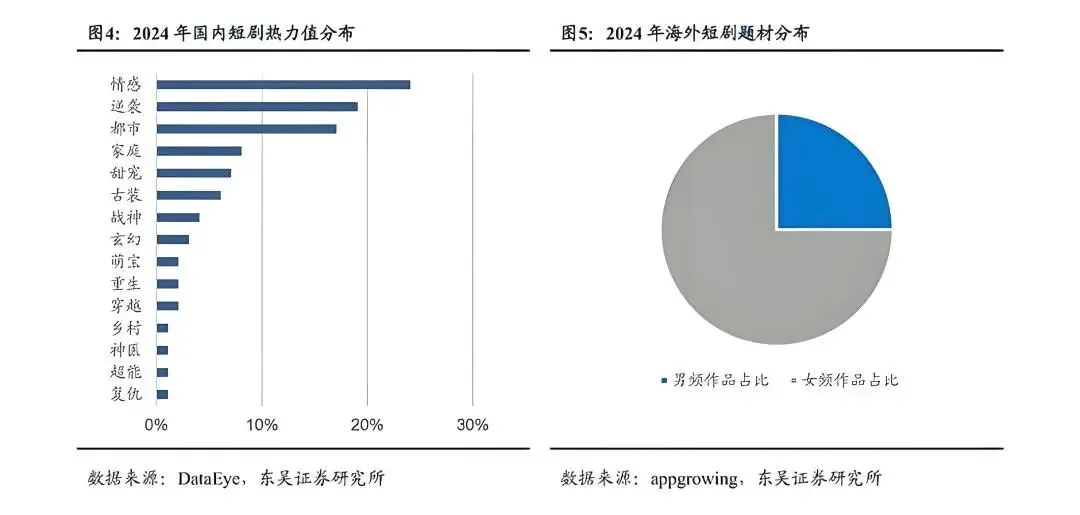

现在的短剧市场极其缺乏好本子,而掌阅手里攒了几十万部现成的故事,这就是它在短剧浪潮里的“重型弹药库”。

通过把海量的小说直接转化成视频,它实现了从“一毛钱看千字”到“一块钱看一集”的暴力增收。这种内容的阶梯式变现,是它最硬的护城河。

04

业务逻辑:三层价值增长拆解

小编仔细研究了一下掌阅科技的业务逻辑:

现金流(存量基本盘) 数字阅读平台 占比约 65% 。

虽然面临流量增长放缓的压力,但作为老牌平台,订阅和广告收入依然是公司的“奶牛”,提供了稳健的基础收入。增长极(正在爬坡) 短剧与IP衍生 占比约 25% 。

受益于短剧行业的爆发,这块业务增速极快。通过自己拍短剧或卖剧本,掌阅正在将文字资源变现,是目前业绩回血最猛的动力。未来核(正在画饼) AI创作与海外布局 占比约 10% 。

这是公司的远期身价。利用AI快速生成剧本或将内容推向海外市场。虽然现在还在前期,但它是决定公司能否从“文字平台”变为“科技公司”的关键。

05

账目透视:流量红利里的博弈

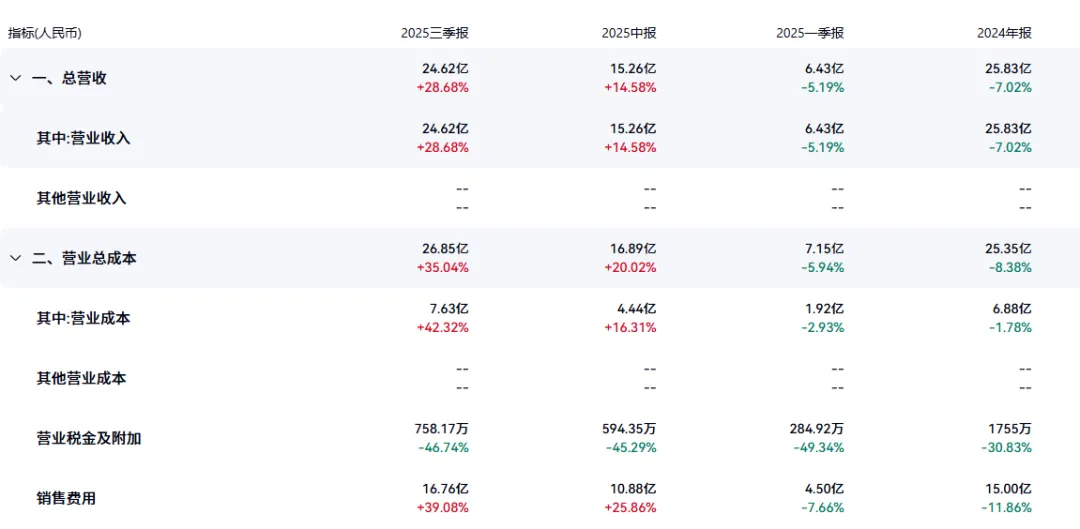

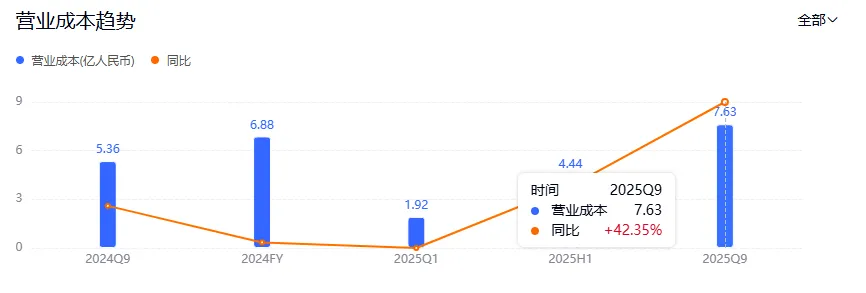

看掌阅的数据,会发现它在买流量上花了不少钱。

在网文和短剧圈,没有流量就意味着没有读者。虽然短期内高昂的推广费会稀释利润,但它的账面整体比较健康,几乎没有债务负担。这种“轻装上阵”的状态,让它有足够的财力去抢夺短剧和AI的风口。

06

未来挑战:变量与天花板

即便踩准了风口,掌阅仍面临现实挑战:

流量成本: 现在短剧推流越来越贵,如果不小心成了给大平台“打短工”的,利润就会被吞噬。

版权纠纷: 随着AI的介入,原创版权的边界变得模糊,如何保护好自己的“铁饭碗”是重中之重。

内容风向: 大众口味变化极快,今天的“霸总”明天可能就不灵了,内容更新能否跟上瞬息万变的市场?

德邦科技代表了:在所谓的“边角料”行当里,通过死磕技术和死磕国产替代,活成了芯片产业链里谁都离不开的隐形冠军。

---

小编结语:

别把掌阅只当成看书的软件。在信息爆炸的今天,谁掌握了故事,谁就掌握了流量。以后看掌阅,不要看它还有多少人在翻书,要看它有多少剧本霸占了你的短视频软件。

风险提示:内容基于公开资料整理,不构成任何建议。文中提到的数据及信息均来源于披露资料,市场环境变化具有不确定性,请保持独立思考,理性看待。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【6120】【亚马逊原版---电子书合集】【免费分享】

- 【6088】【亚马逊原版---电子书合集】【免费分享】

- 好书推荐《美的历程》李泽厚,电子书免费分享下载

- 货币之手电子书免费下载

- 电子书推荐:《刚刚说过—郭德纲》-- 拒绝内耗|苦事不宣,闲事不管

- 绝版老书|《百科知识集粹》电子书附pdf+epub+mobi+txt+azw3格式转换工具资源免费下载分享

- 最新人教版英语四年级下册单词电子书及音频Unit1

- 人这一生《必读76本历史书籍》系列电子书免费下载pdf版,喜欢历史的人必看

- 《思维36计》电子书 第6章

- 每日荐书:5本电子书资源分享【epub+mobi+azw3】【20260220】